創業融資について

~日本政策金融公庫の新創業融資制度を中心に~

1、新創業融資制度

事業を始めるときに、どうしても必要になるのが資金です。自己資金が十分あるので資金調達の必要はないという人は少ないはずで、 多くの方は資金調達、金融機関からの融資が必要になってきます。

その金融機関からの融資ですが、メガバンクや地方銀行からの創業融資はまず無理だと考えてください。

最寄りの信用金庫や信用組合は創業融資に対応しているところもあり、信金や信組であれば創業融資が受けられる可能性はあります。

通常は信用保証協会の保証付き融資ですが、プロバー融資つまり保証協会保証無しの融資制度もあります。

いずれの場合でも敷居はかなり高いようです。したがって、創業融資は日本政策金融公庫を軸に調達していくことになります。

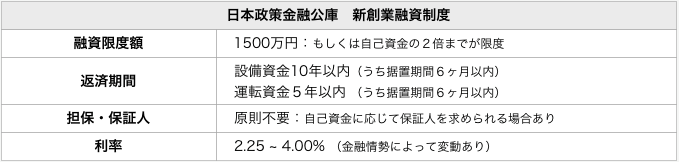

日本政策金融公庫には、新たに事業を始める方や事業を開始して間もない方に無担保・無保証人で利用できる「新創業融資制度」があります。

この制度の概要と融資を受けるための具体的な手順や方法について解説します。

本政策金融公庫の融資の中でも、これから起業を考えている方や、事業を開始したばかりの方は、「新創業融資制度」をぜひ抑えておいてください。

その概要は図表の通りです。

「新創業融資制度」の対象になるのは、①創業の要件、②雇用創出、経済活性化、勤務経験または修得技能の要件、③自己資金の要件の3つの要件を満たす方です。

このうち、創業の要件とは、新たに事業を始める方、または事業開始後税務申告を2期終えていない方が対象で、特に問題はありません。②と③は少し厄介です。

図表 新創業融資制度の概要

| 資金の使途 | 事業開始時または事業開始後に必要となる事業資金 |

| 融資限度額 | 3,000万円(うち運転資金1,500万円) |

| 返済 期間 | 各種融資制度で定める下記の返済期間以内 |

| 利率(年) | 金融情勢、融資制度、返済期間などによって異なります。 |

| 担保・保証人 | 原則不要※原則、無担保無保証人の融資制度であり、代表者 |

|

利用対象の 融資制度 |

「新創業融資制度」は、次の各融資制度を利用する場合に適用 |

2、雇用創出、経済活性化、勤務経験または修得技能の要件

次のいずれかに該当する方が対象です。

(1) 雇用の創出を伴う事業を始める方

(2) 技術やサービス等に工夫を加え多様なニーズに対応する事業を始める方

(3) 現在お勤めの企業と同じ業種の事業を始める方で、次のいずれかに該当する方

(ア) 現在の企業に継続して6年以上お勤めの方

(イ) 現在の企業と同じ業種に通算して6年以上お勤めの方

(4) 大学等で修得した技能等と密接に関連した職種に継続して2年以上お勤めの

方で、その職種と密接に関連した業種の事業を始める方

(5) 産業競争力強化法に規定される認定特定創業支援事業【注1】を受けて事業

を始める方

(6) 地域創業促進支援事業【注2】による支援を受けて事業を始める方

(7) 公庫が参加する地域の創業支援ネットワーク【注3】から支援を受けて事業を始

める方

(8) 民間金融機関【注4】と公庫による協調融資を受けて事業を始める方

(9) 既に事業を始めている場合は、事業開始時に(1)~(8)のいずれかに該当した方

※ただし、本制度の貸付金残高が300万円以内(今回のご融資分も含みます。)の女

性(女性小口創業特例)については、本要件を満たすものとされています。

【注1】 市町村が作成し、国が認定した創業支援事業計画に記載された特定創業

支援事業をいいます。詳しくは中小企業庁ホームページをご覧ください。

【注2】 詳しくは、地域創業促進支援事業管理事務局(株式会社パソナ)ホーム

ページまたは創業スクールホームページをご覧ください。

【注3】 詳しくは、最寄りの公庫支店の窓口までお問い合わせください。

【注4】 都市銀行、地方銀行、第二地方銀行、信用金庫または、信用組合をいい

ます。

なお、経歴要件は、ある程度裁量を持って運用されているようですので、経験を示せるわかり易い経歴書を提示するようにしてください。

3、自己資金の要件について(その1~公庫の規定)

事業開始前、または事業開始後で税務申告を終えていない場合は、創業時において創業資金総額の10分の1以上の自己資金【注1】を確認できる方が対象です。

ただし、以下の要件に該当する場合は、自己資金要件を満たすものとします【注2】。

(1) 雇用創出等の要件(3)~(8)に該当する方

(2) 新商品の開発・生産、新しいサービスの開発・提供等、新規性が認められる方

(ア) 技術・ノウハウ等に新規性が見られる方【注3】

(イ) 経営革新計画の承認、新連携計画、農商工等連携事業計画、地域産業

資源活用事業計画又は地域産業資源活用支援事業計画の認定を受けて

いる方

(ウ) 新商品・新役務の事業化に向けた研究・開発、試作販売を実施するため、

商品の生産や役務の提供に6ヵ月以上を要し、かつ3事業年度以内に

収支の黒字化が見込める方

(3) 中小企業の会計に関する指針または基本要領の適用予定の方

【注1】 事業に使用される予定のない資金は、本要件における自己資金には含み

ません。

【注2】 女性小口創業特例に該当する方も、自己資金要件を満たすことは必要

です。

【注3】 一定の要件を満たす必要があります。詳しくは、支店の窓口までお問い合わ

せください。

4、自己資金の要件について(その2~詳細解説)

日本政策金融公庫の創業融資の要件のうち、問題となるのは自己資金の要件です。

その他の要件は満たしていても、自己資金が足りなくて泣く泣く融資をあきらめたという人も少なくありません。

自己資金の額は、起業・独立に対する本気度を計る尺度にもなります。

したがって、創業融資にあたっては自己資金がどれだけあるのかかが重要視されるのです。

起業・独立を決意し、準備を進める間になるべく多くの資金を用意するように心がけましょう。

自己資金があること、これは創業融資の必須要件です。自己資金がなければ融資はほぼ受けられないと考えてください。

規定上は自己資金の9倍までとありますので、その通り自己資金の9倍まで融資が受けられると思い込んでいる方もいるようです。

しかし、それは、まず無理だと考えた方がよいでしょう。通常のケースでは、自己資金の2倍が限度と考えた方がよいでしょう。

自己資金は、その出所が重要です。資金の出所を明確にしてください。

支払い済みの領収書や、登記済みの資本金の表記では、この要件を満たすことはできません。

また、一時的に誰かから借りてくる方法(いわゆる見せ金)はダメです。見せ金がわかってしまい、審査に落ちる失敗例もときどき見受けられます。

融資審査ではいわゆる見せ金ではないかどうか確認のため、厳しい審査、例えば、過去1年分の個人の通帳をチェックしたりなどします。

融資限度額は1500万円とされていますが、通常は事業総予算の額に目安があり、総予算枠1,000万円以内が基準となるようです。

例えば、自己資金が500万円あったとしても、その2倍の1000万円まで融資が受けられるという訳ではなく、

事業総予算1,000万円という枠があり、融資限度額は500万円となってしまいます。

したがって、自己資金の2倍まで融資が受けられる可能性があったとしても、自己資金と同程度の融資を受ける計画が無難でしょう。

5、自己資金Q&A

Q1.新設法人の場合には資本金を自己資金として認めてもらえますか?

法人を設立してから融資の申込みをする場合、資本金イコール自己資金とはなりません。 つまり登記簿謄本に記載された資本金の額をもって、そのまま新設法人の自己資本として認められることはありません。 そのお金をどうやって貯めたのか、その金額が本当に残っているのかなど、通常の場合と同じくチェックをされることになります。

Q2.身内から借りたお金は自己資金になりますか?

親兄弟など身内から借りたものであっても、返済義務のあるお金は自己資金とはなりません。身内から借りたお金も、借入金であることに変わりありません。

ただし、それが贈与を受けたものである場合には、当然これを自己資金とすることができます。

この場合には、贈与契約書など、贈与を受けたことを証明する資料の提出や、手続きを求められることがあります。

なお、他の金融機関から借りたお金が自己資金にならないことは言うまでもありません。

Q3.見せ金ではなく、本当の自己資金であることが分かってもらえるようにするために

は、どのようにすればよいでしょうか?

自己資金の調査は、基本的には預金通帳をチェックすることにより行われます。預金通帳に着実にお金が貯まっているのであれば問題はありません。

調査をしていくうえで、疑問があれば、現在の通帳だけでなく、過去のものや、親兄弟、事業関係者などの通帳についても提出を求められる場合があります。

また口座に、一時的に多額の入金がされている場合にはチェックの対象になります。

それが退職金とか、積み立ててきたお金を他の口座から振り替えたものである場合には問題ありませんが、

身内とか事業関係者からの入金であれば、詳しく聞かれることになるでしょう。

きちんとした自己資金として認めてもらうためには、着実に積み立ててきたお金であることを説明できるようにする必要があります。

Q4.開業準備のためにすでに使ってしまった資金も自己資金の一部として認められ

るのでしょうか?

すでに使われたお金であっても、開業準備のための設備資金は、これを自己資金の一部として考えてもよいことになっているようです。

融資の申込み前に支払った機械や備品などの購入代金、店舗等を借りる際に支払った敷金などは自己資金の一部として認められるものと思われます。

しかし、会社の設立費用、人件費、家賃などの運転資金については、基本的に自己資金とは認められないようです。

ただし、運転資金的な性格の支出のすべてがダメというわけではありませんので、広告宣伝費などで比較的大きな金額を支払っている場合には、

見積書・請求書・領収書などをそろえて相談してみるとよいでしょう。

Q5.日本政策金融公庫と他の金融機関に同時に融資(保証付きの制度融資)を

申し込んで問題はありませんか?

全く問題はありません。日本政策金融公庫に他の金融機関に同時に融資を申し込んでいるといったことの報告義務はありませんし、あえて言う必要はありません。

また、日本政策金融公庫と制度融資を同時申し込んだ場合に、仮に制度融資について融資の見込みがあるような場合であっても、

その分につき公庫の融資額が減額されるということはありません。

日本政策金融公庫と制度融資は似ていて、どこか共通しているように見えますが、融資に関する情報交換を行っていないため、

お互いについての審査の結果や実行額について知ることはないようです。

Ⅰ.1500万円を無担保で借りられる

日本政策金融公庫の新創業融資制度とは?

日本政策金融公庫は政府系の金融機関のため、経済政策の一環として、税金を使い起業や独立をサポートするための融資制度が豊富です。 その中でも、新創業融資制度は、これから新たに事業を始める人や、事業を始めて間もない人で、 売上げや利益などの実績がなくても特別に事業資金を借りることができる制度です。

そして、新創業融資制度では以下のように、法人でも個人事業主でも、最大で1500万円の融資を受けることができます。

※この他にも条件の良い融資は沢山ありますので、今後の記事でご紹介させて頂きます。そちらも楽しみにして頂けると幸いです。

この新創業融資を受けるにあたって特筆すべき点は以下の3つです。

Ⅰ-1. メリット:無担保無保証で借りられて連帯保証人も不要

日本の一般的な企業融資では、経営者が連帯保証人になることが普通です。 しかし、新創業融資の場合は、無担保無保証、連帯保証人不要のため、独立・起業を考えている方にとってはリスクが少なく非常に有利な制度だと言えます。

Ⅰ-2. メリット:申請後1ヶ月半ほどで融資が降りる

自治体や金融機関での融資の場合、申し込みから融資が降りるまでに平均で2ヶ月半ほどかかります。 新創業融資の場合は、それよりも1ヶ月も早いので素早い事業展開が可能です。

Ⅰ-3. デメリット:金利が若干高い

日本政策金融公庫の新創業融資は、無担保無保証で借り入れを行うことができるため、

金融機関の一般的な融資に比べて利率が1.2%程高いのが難点と言えるでしょう。しかし、前述した通り、

・まだ売上や利益実績がなくても事業資金を借りることができる

・連帯保証人が不要

という点を考えると、破格の融資と言うことができます。

Ⅱ.どうやったら新創業融資を受けられるのか?

Ⅱ-1. どれだけしっかりと準備するかで融資確率は大きく変わる

一般的に、この日本政策金融公庫の新創業融資は、申請した法人や個人事業主のうち、実際に融資を受けることができるのは2割程度だと言われています。

一方で、こうした新創業融資を専門に扱っている士業の中には、依頼者の9割が融資を受けることに成功しているというケースもあります。

そこで、当ページでも融資の実行率を高めるための手順を出来るだけ詳しくご説明させて頂いていますが、

さらに融資を得る可能性を高めたいなら、融資の実行経験が豊富な士業の先生にご相談することが確実でしょう。

Ⅱ-2. 大切なのは担当者に成功すると確信してもらうこと

当然のことながら、新創業融資を出すか出さないかを決める担当者の方も人間です。

つまり、新創業融資を受け取るために大切なのは、その担当者の方が、あなたがこれから起こすビジネスや、

経営者であるあなた自身の人柄に魅力を感じ、「この会社は成功する」と思っていただくことです。

そのためには、大げさな数字ではなく、現実に即した堅実なプランを伝えることが大切です。

それでは、次から早速、新創業融資の申請を成功させるための方法をお伝えします。

Ⅲ.受領される可能性が高い新創業融資の申請方法

Ⅲ-1. 新創業融資の申請の流れ

それでは、これから、出来るだけ新創業融資を受け取れる可能性を高めるためのコツをお伝えします。 まず最初は、申請の流れを把握しておきましょう。新創業融資の申請の流れは以下のようになります。

それでは、早速一つ一つ見ていきましょう。

Ⅲ-2. 必要書類の準備

まずは、新創業融資の際に必要な書類は以下の通りです。

1.創業計画書

一年目の売上や費用の推移計画

2.資金繰り表

一年間の資産や負債が分かる書類です。資金の収支計画と言うこともできます。

創業計画書の収支計画をエクセルなどで見やすく書き換えたもので良いでしょう。

3.設備資金のお申込の場合は見積書

4.履歴事項全部証明書または登記簿謄本(法人の場合)

取得方法はコチラ

で解説しています。

5.担保をご希望の場合は、不動産の登記簿謄本または登記事項証明書

同 上

6.生活衛生関係の事業を営む方は、都道府県知事の「推せん書」または、生活

衛生同業組合の「振興事業に係る資金証明書」

この中で最も手間をかけて作成しなければいけないのが『創業計画書』です。

創業計画書とは、事業初年度にどれぐらいの売上と費用が出るのかをまとめたものです。

書式は日本政策金融公庫指定のものを使用する必要があります。

また、創業計画書を書く前に、業種別“虎の巻” というページを読んでおくことをオススメします。 新創業融資を借りようとしている方はもちろん、これから独立・起業を目指している経営者予備軍にとって、 非常に役立つ経営知識や売上戦略の立て方、業種別の創業ポイントなどがまとめられています。 これらのページにしっかりと目を通してから創業計画書を作りましょう。

さて、この創業計画書を書く際に特に気をつけるべき点は以下の通りです。

①売上の根拠を明確に!

創業計画にとって最も大切なのは販売計画です。

そのため、あなたがどのような商品やサービスを売っていたとしても以下の7つの点を明確に伝える必要があります。

BtoBビジネスの場合は、取引先や、商品品目、単価、数量、納期をしっかりと示し、計画通りに売上が推移することが伝わるように書きましょう。

もし、既に契約書や発注書などがある場合は、そちらも添付書類として用意しておきましょう。

BtoCビジネスの場合は、目標売上を達成するために必要な、客単価と回転率を達成することができる明確な根拠を伝えましょう。

②その売上を達成するための費用の額とその用途を明確に!

次に、①で示した売上を達成するために必要な人件費や設備費、店舗改装費などを明確に示しましょう。

設備を購入したり店内を改装するのであれば、いくら必要なのかが明確になるため見積書が必要です。

また、1ヶ月の仕入れや人件費などのランニングコストの内訳と金額の根拠も明確に書くようにしましょう。

そして、そうしたランニングコストを賄うために、常に会社を何ヶ月分運用できる資金を手元に置いておかなければいけないかも明確にしておかなければいけません。

※売上計画や原価、人件費等の計算方法に関して、日本政策金融公庫より 『売上高の計算方法について』という資料が用意されています。 必ず確認しておくようにしましょう。

③自己資金が大切!

日本政策金融公庫の新創業融資の審査を通るに当たって、自己資金をいくら用意しているかという点はとても重要な審査要素です。

例えば、自己資金がゼロなのに融資を手に入れたいというような甘い考えでは、ほぼ通りません。

また、借りたい金額が、自己資金の2倍以上という場合でも通るのは難しいでしょう。

審査をする方も人間です。

あなたが事業を始めるに当たってコツコツと貯めて来た自己資金が多ければ多いほど、「この人は自分の事業に熱意を持っている人だ。」と思われます。

自己資金を用意した上で、後いくらの融資があれば事業を確実に回すことができるかをしっかりと考えて、融資希望額を決めるようにして下さい。

『創業計画Q&A』にも必ず目を通しておきましょう。

Ⅲ-3. 融資の申込み

創業計画書や必要書類を用意したら、開業の2ヶ月〜3ヶ月ほど前に融資の申し込みを行います。 また、法人の場合は、申請にあたって会社の登記簿謄本が必要となります。融資の申し込みの2週間ほど前から会社の登記を始めておきましょう。 (参考:『株式会社設立|始めての人でも1週間で会社を作り起業する為の全手順』)

申込は、会社の本店所在地の近くにある日本政策金融公庫の支店で行います。

こちらのページで近くの支店を調べておきましょう。

また、申込の手続き等に関して分からないことがあれば、

日本政策金融公庫の事業資金相談ダイヤルに電話をかけると色々と教えてもらえますので上手に活用しましょう。

Ⅲ-4. 審査面談

申込の後、1週間ほどで審査面談が行われます。

融資の審査担当者は、あなたに直接会って創業計画書の信憑性を確認するとともに、あなたの人間性も見極めようとします。

従って、面接で全てが決まると思って望んで下さい。

また、創業計画書はあくまでも計画書で、数字の通りにいかないのは審査担当者も分かっています。

そのため、創業計画書そのものよりも、それを作った“あなた”自身を重視すると考えて下さい。

①面談の注意点

簡潔ですが、面談に臨む上での注意点は以下の通りです。

・審査担当者に否定的なことを言われても絶対に引き下がらない

・しっかりとした根拠と自信、熱意を持って伝える

・清潔感のある身だしなみで臨む

②完璧に答えられるようにしておくべき8つの質問

また、特に以下の質問には、“明確な根拠をもって”完璧に答えられるようにしておいて下さい。

これらの質問に対して自信を持って、すぐにロジカルに答えられるようなら何を聞かれても大丈夫でしょう。

1.創業動機は明確か?

2.創業する事業について経験や知識はあるか?

3.事業を継続していく自信はあるか?

4.家族の理解はあるか?

5.創業場所は決まっているか?

6.必要な従業員は確保できるか?

7.事業のセールスポイントは何か?

8.売上高や利益の予測は完璧に答えられるか?

Ⅲ-5. 現地調査

既に事務所や店舗を開いている場合、無事面談を通過後、次に審査担当者が、事業の活動状況を見るために現地に調査に来ます。

(※現地調査はない場合もあります。)ここでのポイントは一つだけです。それは、活気がある会社であることを担当者に分かって頂くことです。

・事務所や店舗には表札や看板をしっかりと用意し、

・従業員は礼儀正しく元気良く働き率先して審査担当者にスリッパを出し、

・電話のマナーも完璧で、

・PCの画面上には様々なソフトが動いており、

・お茶だしのマナーも心得ている

というように活気のある会社として当たり前の動きができるようにしておきましょう。

本気で融資の獲得を目指しているなら、日頃から妥協せずにしっかりと取り組む事が大切です。

Ⅳ.ま と め

新創業融資は、これから起業をするという方や、事業を始めたばかりの方にとっての資金調達の手段としてとても有用なものです。 他に、これほど破格の条件で資金を借り入れできるところはないと言っても良いでしょう。

新創業融資に申し込む上で、全ての要素を完璧に用意できるケースは稀です。

従って、多少足りない点があったとしても、「自分は必ずこの事業で成功する」という信念が大切です。

そして、その思いを審査担当者に、ロジカルに熱意を持って伝えることが重要です。

一般的に、日本政策金融公庫の新創業融資は、借り入れの難易度が高いと言われていますが、

その他金融機関や保証協会からの融資を断られ、不退転の決意で新創業融資に申し込んだ結果、融資を引き出した例もあります。

何を言われても、絶対に最後まで諦めないという強い気持ちを持って臨みましょう。それは会社経営者にとって何よりも大切な資質です。